摘要:氢燃料电池车至少十年内很难对电动汽车构成威胁。锂电池领域磷酸铁锂迎来大举反攻,预计会贯穿整个“十四五”时期,但其低端电池的地位难以改变,未来主流方向是更为先进的固态三元电池。钠离子电池“半路杀出”,理论上性能比磷酸铁锂更优,成本比磷酸铁锂更低,可能对磷酸铁锂电池构成较大威胁。

一、氢燃料电池车至少十年内很难对电动汽车构成威胁

(一)在乘用车市场,电动汽车与燃料电池车胜负已分

丰田和特斯拉分别是全球氢燃料电池车和电动汽车的引领者。丰田已经布局燃料电池车长达20多年,但当特斯拉引领全球电动车实现爆发式增长(2020年全球电动汽车销量突破300万辆)之时,氢燃料电池车却发展迟缓。2020年,全球共销售氢燃料电池汽车9006辆,同比下滑9.1%。国内燃料电池车销量仅1177辆,同比下滑56.8%。

2021年1-8月,尽管全球氢燃料电池汽车总销量约为1.12万辆,同比增长了91.7%,但相比同期全球电动汽车353.7万辆销量和147%的同比增速,依然显得不值一提。

在残酷的现实面前,丰田公司已经将发展重点转向了电动汽车。2019年6月,丰田与松下、宁德时代等多家企业达成战略合作,全力发展电动汽车。2021年6月,日本另一家布局燃料电池车的本田公司也宣布停产唯一在售的氢燃料电池乘用车Clarity。

实际上,当前几乎所有跨国车企都已在新能源乘用车的技术路线上达成了一致,全力发展电动汽车。仅有韩国现代、丰田等极少数企业仍保留发展氢燃料电池车,作为备选分支。

(二)燃料电池乘用车面临诸多瓶颈、性价比难有竞争力

氢燃料电池乘用车在续航能力及加氢效率上有明显的优势,加氢5分钟即可行使800公里,但也存在许多难以逾越的障碍和问题:

首先,配套设施的严重不足,是其最大的发展瓶颈。目前全球仅约600座加氢站,国内加氢站约130座。作为对比,当前国内的加油站超过10万多座,充电桩近200万个。这不仅是因为加氢站建设投入高、收效低(加氢站建设成本约300万美元,是大型加油站的5倍),更重要的是制氢、运氢、储氢等是一个复杂的工业体系。在这一整套体系以一种经济合理的方式建立起来之前,加氢设施很难得到有效的保障。

其次,燃料电池车成本过高,性价比很难有竞争力。由于燃料电池制造成本高,燃料电池车的售价偏高。以丰田Mirai燃料电池车为例,其本国售价710万元日元起步,折合人民币约44.4万元,比特斯拉Model 3本国售价(3.8万美元,折合人民币24.3万元)高80%。燃料电池车加氢成本也很高。以美国加州为例,燃料电池车百公里加氢成本为25美元左右,是传统燃油车百公里油耗成本的3倍左右,是电动车百公里成本的7-8倍。

此外,燃料电池车的动力系统太过复杂,其智能水平、科技感、内部空间等都要远逊于电动汽车;在动力性能、循环寿命等方面,燃料电池车也有先天性劣势,难以与电动汽车匹敌。

由此可见,氢燃料电池乘用车的性价比在市场上很难有竞争力。

(三)燃料电池车与电动汽车的定位不同,没有替代威胁

一方面,氢燃料电池更适合用于长途客车货车等领域。氢燃料电池的发展从能源发展的角度看前景广阔,可用在战争、灾难等各种极端的环境,在飞机、火车、轮船、发电、储能等多个领域都有广阔的应用前景。在汽车产业里,则更加适用于行驶路线相对固定、便于集中布局加氢站,以及可经受极端自然环境的长途客车、大卡车等。

中国科学院院士欧阳明高教授就曾明确指出:“可以粗略的说,燃料电池更适合取代柴油机,锂离子动力系统更适合取代汽油机。”“未来轿车可能是以纯电动为主体。凡是纯电动能干的事,就不要用燃料电池,因为性价比很难竞争。燃料电池应该干纯电动不适合干的事情,比如说商用车、长途卡车等,特别是在北方冬季运行的大客车、物流车等。”

另一方面,从各国规划目标上看,氢燃料电池车的规模很难与电动汽车相提并论。根据我国规划,到2030年,电动汽车年销量预计将超过1500万辆(渗透率达到40%-50%),而燃料电池汽车销量目标仅为100万辆。其他国家的规划也大致相当。

表1有关国家燃料电池车的规划目标(单位:万辆)

中国(销量)

日本(保有量)

英国(保有量)

2020

0.5

4

2025

5

2030

100

80

160

数据来源:根据公开资料整理

二、锂电池领域磷酸铁锂迎来大举反攻,但不改三元电池的长期主流地位

(一)我国三元电池主力技术路线的确立

一直以来,锂动力电池存在技术路线之争。其中,日韩企业主导高“比能量”的三元电池技术路线,我国则以成本低、安全性好的磷酸铁锂电池作为主流方向。但随着三元电池安全性得到一定程度的解决,以及消费市场对于续航里程要求的不断提高,在特斯拉的带动下,三元电池成为全球范围内的主流技术路线。

“十三五”初期,我国在规划中明确提出,到2020年要实现动力电池单体比能量超过300wh/kg,系统比能量力争达到260wh/kg。而这只有高镍型三元电池才有可能达到。国家新能源汽车补贴新政中,政策补贴也向高比能量电池显著倾斜。

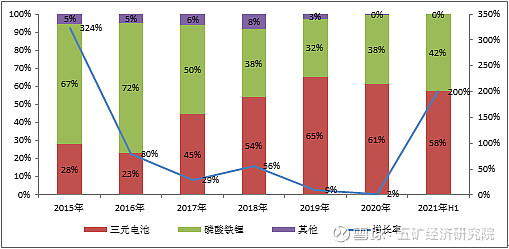

在国家政策的引导下,国内动力电池主流技术路线迅速向三元电池切换。自2016年4月开始,国内电动乘用车的三元车型产量超过磷酸铁锂车型,并逐月稳步增长。

图1:2015年以来我国动力电池装机结构变化情况

数据来源:五矿经研院

(二)磷酸铁锂电池的大举反攻

2019年下半年以来,在补贴大幅退坡(中高端车型的单车补贴从9万下降至2万左右)之后,叠加疫情的冲击,新能源汽车行业进入长达一年的寒冬期。

行业谷底中,动力电池迎来了电池包(Pack)技术的革新。2020年3月,宁德时代发布CTP电池包技术,比亚迪发布了刀片电池。电池包技术的革新,提升了电池整体的续航能力,降低了电池系统成本。而磷酸铁锂电池在这轮电池包技术革新中受益最为显著,其续航短板得到一定程度的弥补,足以支撑500-600公里的工况续航里程,加之其明显的成本和安全性优势,从而得以在接下来的行业复苏过程中扛起了大旗,并由此发起了对三元电池的大反攻。

图2:比亚迪“刀片电池”对电池包结构的优化

数据来源:比亚迪刀片电池发布会

表2电池包技术革新对电池带来的主要变化

空间利用率

系统成本

适用性

比亚迪

刀片电池

体积能量密度

提升50%

降低20%-30%

目前仅适用于磷酸铁锂电池

宁德时代

CTP电池包

空间利用率

提升15%-20%

零部件减少40%,

生产效率提升50%,

成本降低20%以上

适用于三元和磷酸铁锂电池

数据来源:比亚迪及宁德时代公开信息,五矿经研院

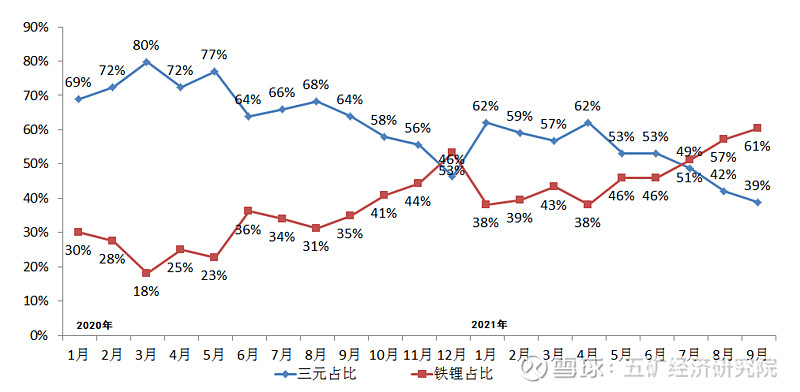

2020年3月,比亚迪表示将逐步在全系车型使用刀片电池。国产特斯拉则从低续航版本开始采用宁德时代磷酸铁锂CTP电池包。今年7月以来,我国动力电池月度装机中,磷酸铁锂实现了对三元电池的反超,且领先幅度逐月增大。海外市场,2021年10月,特斯拉在美国开始使用磷酸铁锂,并宣称未来磷酸铁锂占比要达到2/3,其他车企也在考虑引入磷酸铁锂电池。

图3国内三元电池和磷酸铁锂电池市场占比情况

数据来源:五矿经研院

(三)未来的主流方向是固态三元电池

从满足未来汽车动力电池性能需要的角度,磷酸铁锂依然是相对低端的电池。尽管成本低,但其能量密度和续航能力偏低、低温续航大打折扣、一致性较差等劣势依然突出。

表3当前三元电池与磷酸铁锂性能对比

磷酸铁锂

三元电池

安全性

优秀,刀片电池针刺不冒烟不起火

较差,也可做到电池包“只冒烟、不起火”

成本

约为0.6元/WH

高镍三元约为0.9元/WH

续航能力

能勉强支撑500-600公里工况续航

能支撑700公里以上,未来提升空间大

低温性能

-10℃时衰减20-30%,

-20℃时45%

-10℃时衰减10-15%,

-20℃时15-20%

一致性

差,可能导致汽车中途“趴窝”、循环寿命大幅降低等

较好,性能稳定

资料来源:五矿经研院

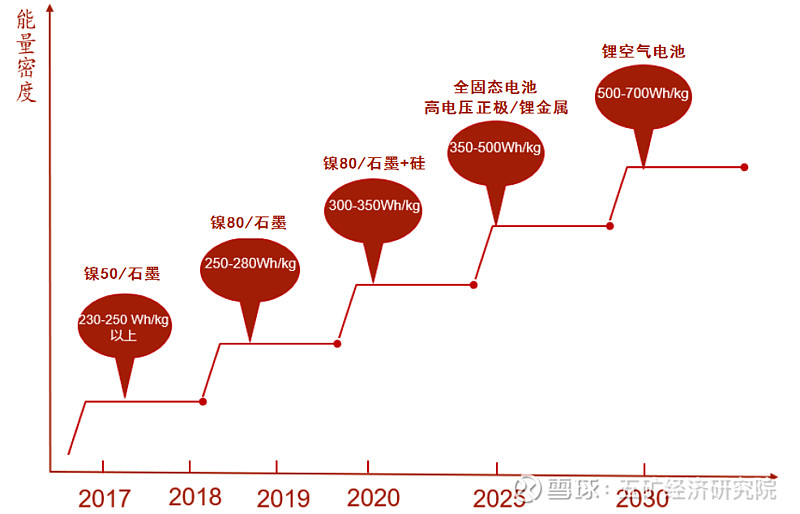

根据全球各主要国家及各大企业的技术路线图,下一代锂电池将朝着能量密度更高、安全性更好的固态电池方向发展。目前宁德时代、三星、松下等龙头企业都已经纷纷研制出了全固态锂电池的实验室产品,乐观估计可能在2025年左右投入商业化使用。

2021年1月9日,蔚来汽车宣布,计划在2022年四季度率先推出装配固态电池包的电动车,电池单体能量密度达到360kw/kg,相比目前的高镍三元电池有近30%的提升,可支持新能源汽车1000公里的续航里程。

图4动力电池发展技术路线图

数据来源:国家《节能与新能源汽车技术路线图》,宁德时代

全固态锂电池由于采用固态电解质,其稳定性和安全性大幅提高,因此更适合采用能量密度更高但安全性偏低的高镍三元材料做正极。负极则有望逐步提高负极金属锂的占比,从而获得更高的能量密度。伴随固态电池能量密度提升,其度电成本也将显著降低,并最终有望低于磷酸铁锂电池。

由此可见,随着动力电池进入固态锂电池时代,高镍三元有望上演“王者归来”,形成对磷酸铁锂的压倒性优势。在此之前,磷酸铁锂仍将凭借其成本和安全优势,不断扩大市场份额,其相对优势地位可能会贯穿整个“十四五”期间。

图5固态电池发展技术路线图

数据来源:汽车人参考

三、钠离子电池“半路杀出”,理论上可能对磷酸铁锂电池构成较大威胁

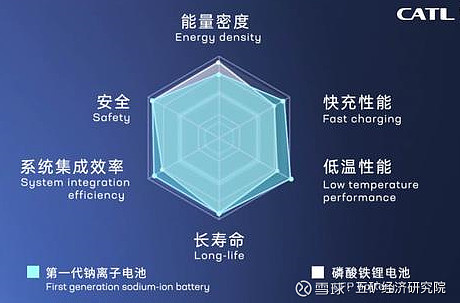

7月29日,全球动力电池龙头企业宁德时代正式发布第一代钠离子电池,引起行业巨大震动。

图6钠电池与磷酸铁锂性能对比

数据来源:宁德时代

表4各类电池技术指标对比

数据来源:宁德时代

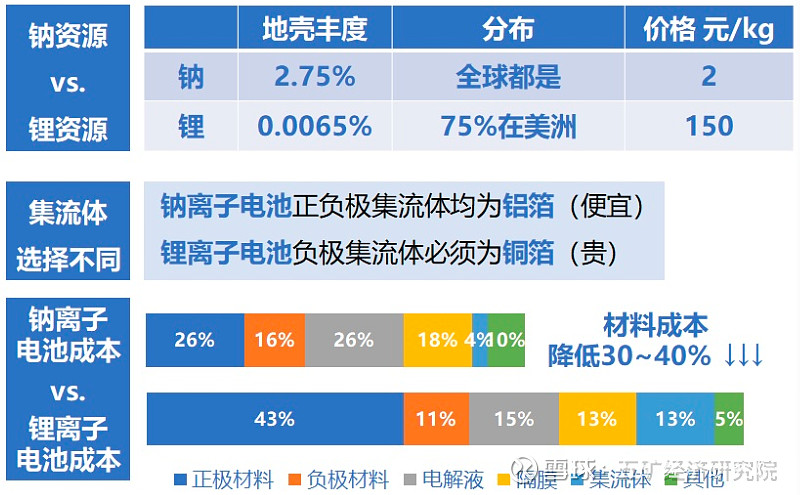

相较磷酸铁锂电池,钠离子电池在几大性能指标上,除了能量密度略偏低之外,其他方面都占有巨大的优势。安全性方面,钠离子电池安全性更高,过充过放、短路、针刺、挤压等测试不起火。此外,低温性能、快充性能、系统集成效率等方面,钠离子电池都占据明显的优势。即便在占劣势的能量密度方面,钠离子电池可达到单体比能量160Wh/kg,下一代钠离子电池更能达到200Wh/kg,可与磷酸铁锂电池相当。

不仅如此,钠离子电池理论上最大的核心优势是成本低。钠离子电池与锂离子电池在工作原理、电池结构方面类似,现有的锂离子电池的产线设计稍作调整便可用于生产钠离子电池。但钠元素在自然界储量充足,约为锂的450倍,这就导致钠离子电池的理论材料成本可比锂离子电池低30-40%。

图7钠离子电池与锂电池材料成本对比

数据来源:中科海钠官网

钠离子电池的正极材料为普鲁士白,负极材料为硬碳。宁德时代计划2023年形成钠离子电池产业链,并准备将其与锂电池进行混排,用于动力电池系统。

由此可见,钠离子电池理论上可能对磷酸铁锂电池带来重大的替代性威胁,未来有望在储能、低端乘用车市场占据主导地位。在高端动力电池市场,钠离子电池则因为能量密度偏低,无法对三元电池尤其是固态三元电池构成威胁